Guía rápida sobre seguros médicos: Medicare

En la Guía rápida sobre Medicare – Ampliada gratuita de Triage Health, infórmese sobre los partes de Medicare, tipos de planes, términos de seguro médico, costos de Medicare, Medigap, consideraciones al elegir un plan de Medicare, categorías de farmacias, consejos para reducir los costos de los medicamentos, y más!

Medicare puede ser desconcertante. Para comprender sus opciones y encontrar una cobertura adecuada para usted, hay ciertos aspectos básicos que son útil conocer. Medicare es un programa de seguro médico del gobierno. Para ser elegible, usted debe tener más de 65 años, haber recibido el Seguro por Incapacidad del Seguro Social (SSDI) durante más de 24 meses o tener un diagnóstico de insuficiencia renal terminal (IRT) o esclerosis lateral amiotrófica (ELA).

Partes de Medicare

La cobertura de Medicare se divide en 4 partes:

- Parte A: seguro de hospital. Incluye atención hospitalaria, centros de atención de enfermería especializada, residencias de ancianos, cuidado paliativo y atención médica a domicilio.

- Parte B: seguro médico. Incluye servicios ambulatorios, atención preventiva, análisis de laboratorio, atención de salud mental, servicios de ambulancia y equipo médico duradero.

- Parte C: planes Advantage. La Parte C es una alternativa a las Partes A y B, e incluye los beneficios y servicios cubiertos por las Partes A y B, y generalmente la Parte D. Los planes son ofrecidos por compañías de seguros privadas aprobadas por Medicare.

- Parte D: cobertura para medicamentos con receta. Los planes son ofrecidos por compañías de seguros privadas aprobadas por Medicare.

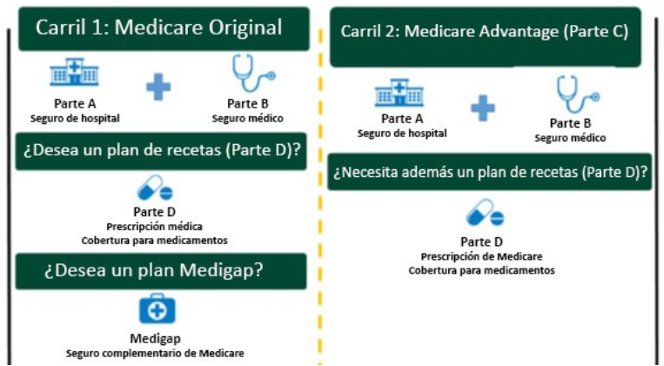

La Parte A y la Parte B se conocen como Medicare Original. Para obtener más información sobre las partes de la cobertura de Medicare, lea la Guía rápida sobre Medicare.

Tipos de planes de Medicare

Hay dos sistemas principales de pago de Medicare cuando recibe atención médica:

- Pago por servicio (FFS): el proveedor de atención médica recibe un pago por cada servicio prestado. Con los planes de FFS, puede consultar a cualquier proveedor que tenga disponibilidad para atenderlo. Usted paga una parte de la atención y la aseguradora paga el resto. Las Partes A y B de Medicare se consideran de FFS.

- Atención administrada: un proveedor de atención médica crea un contrato con una compañía de seguro para ser parte de la red de la compañía. Si consulta a un proveedor dentro de la red, el proveedor ha acordado tarifas de pago específicas para atenderlo (es decir, un monto aprobado). Sin importar el monto facturado por el proveedor, el “monto aprobado” es lo que determinará el costo final. Por lo general, usted paga una parte del monto aprobado, según su plan. Las Partes C y D son planes de atención administrada.

Tipos de planes de atención administrada de Medicare

- Organizaciones para el Mantenimiento de la Salud (HMO): sus servicios de atención médica comienzan con su médico de atención primaria, y suele necesitarse una remisión para consultar a otros proveedores de atención médica, excepto en una emergencia. Por ejemplo, si tiene un sarpullido, primero debe consultar a su médico de atención primaria. Si es necesario, ese médico lo remitirá a un dermatólogo de su red. Generalmente, las HMO tienen redes más pequeñas de proveedores, y no brindarán cobertura para proveedores fuera de la red. Aunque tenga menos opciones de proveedores, el costo de las HMO suele ser más bajo.

- Organizaciones de Proveedores Preferidos (PPO): en general, no es necesario que consulte primero a su médico de atención primaria. Aunque la mayoría de las PPO brinda cierto grado de cobertura fuera de la red, permanecer dentro de la red implica que los costos que paga de su bolsillo serán más bajos. Las PPO suelen tener un costo más alto que las HMO, pero le otorgan más opciones y control.

Términos del seguro médico

Los siguientes son algunos otros términos relacionados con el seguro médico que debe comprender:

- Prima mensual: lo que paga por mes por su cobertura. Usted paga estos costos incluso si no recibe atención médica. Se asemeja a pagar el seguro del auto durante todo el año, pero nunca presentar un reclamo.

También hay costos que debe pagar cuando reciba atención médica, llamados con frecuencia “costos que paga de su bolsillo”. El monto específico de estos costos dependerá de su plan de Medicare.

- Deducible anual: un monto fijo en dólares que paga de su bolsillo primero, antes de que entre en vigencia Medicare. • Copago: un monto fijo en dólares que paga cuando recibe atención médica o un medicamento con receta. Por ejemplo, cuando obtiene un medicamento con receta, puede tener un copago de $10.

- Coseguro (conocido como costo compartido): una diferencia porcentual entre lo que paga Medicare por sus gastos médicos y lo que usted paga. Por ejemplo, si tiene un coseguro de 80/20, la compañía de seguros paga el 80% de sus gastos médicos y usted es responsable del 20% después de pagar el deducible. La Parte B de Medicare tiene un coseguro de 80/20.

- Máximo que paga de su bolsillo: un monto fijo en dólares que es lo máximo que pagará de su bolsillo por sus gastos médicos durante el año. Este monto dependerá de su plan de Medicare. Es muy importante averiguarlo. En general, usted alcanza el máximo que paga de su bolsillo con el deducible, más los copagos que tenga durante el año, además de los pagos de coseguro. Por lo tanto, es todo lo que paga, excepto las primas mensuales. Cuando alcanza el máximo que paga de su bolsillo, la aseguradora paga el 100% de sus gastos médicos durante el resto del año. La Parte B de Medicare no tiene un máximo que paga de su bolsillo. Los planes de la Parte C de Medicare tienen un máximo que paga de su bolsillo, que no puede exceder el monto de $9,250 durante 2026.

Costos de Medicare

- Parte A: si durante su vida laboral ha realizado pagos para Medicare, no deberá pagar la prima mensual. Si no aportó al sistema, la prima mensual de la Parte A puede ser de $565 como máximo. El deducible por período de beneficios es de $1,736. También puede ser responsable de pagar el monto del costo compartido según la cantidad de días de hospitalización.

- Parte B: la prima mensual de la Parte B es generalmente de $202.90 (hay excepciones en el caso de ingresos más altos) y hay un deducible de $283 por año. El coseguro para la cobertura de la Parte B es 80/20, lo que significa que una vez que haya pagado su deducible, Medicare cubrirá el 80% de los costos de su atención médica y usted será responsable del 20% restante. Con la cobertura de la Parte B, NO hay un máximo que paga de su bolsillo. Si se inscribe tarde en la Parte B, se agregará una multa del 10% a la prima de la Parte B por cada año que espere para inscribirse.

- Parte C (una alternativa a las Partes A y B y, a veces, a la Parte D): por lo general, las primas para este plan son, como mínimo, iguales o superiores a las de la Parte B ($202.90), pero varían de acuerdo con el plan que elija. Los deducibles, el costo compartido y los máximos que paga de su bolsillo dependerán de su plan.

- Parte D: las primas varían según el plan (costo promedio = $34.50 por mes). Las primas también son más altas para los que tienen ingresos más altos. Para 2026, el deducible máximo para un plan de la Parte D es de $615. Después de pagar $615 de su bolsillo, Medicare cubre el 75% del costo de sus medicamentos, y usted paga el 25% hasta alcanzar un total de $2,100 en costos de bolsillo de medicamentos. Luego, entra “cobertura catastrófica” y no tendrá que pagar copagos ni coseguros por los medicamentos cubiertos de la Parte D durante el resto del año calendario. También hay un nuevo Plan de Pago de Medicamentos Recetados de Medicare, que le permite distribuir sus costos a lo largo del año. Si no se inscribe en un plan de la Parte D cuando es elegible por primera vez, puede pagar una multa por inscripción tardía de por vida.

Planes complementarios de Medicare (conocidos como Medigap)

Un plan Medigap es un plan de seguro complementario para los que eligen Medicare Original (Partes A y B) que ayudará a pagar los costos que paga de su bolsillo, como deducibles, copagos y costos compartidos. Los planes están clasificados de la A a la N, y cada plan con la misma letra debe ofrecer los mismos beneficios básicos. Las primas y los deducibles variarán con cada plan. Si usted elige Medicare Original, hay un coseguro del 20% de la Parte B; entonces, un plan Medigap puede ayudarle a pagar ese gasto. Si compra la Parte C del plan, no es elegible para comprar un plan Medigap. Para obtener información sobre los planes Medigap, lea la Guía rápida sobre los planes Medigap.

Aspectos para tener en cuenta al elegir un plan de Medicare

Encontrar el plan de Medicare adecuado puede resultar abrumador. Suele haber dos vías para elegir:

- Medicare Original con las Partes A y B, y la posibilidad de elegir un plan de la Parte D y un plan Medigap.

- Un plan Medicare Advantage que incluye los beneficios de las Partes A y B, y, por lo general, de la Parte D. Si el plan Advantage no incluye la Parte D, también puede elegir un plan de la Parte D.

Hay algunos puntos clave que se deben tener en cuenta al elegir un plan de Medicare:

- ¿Cuál será el costo realmente del plan de Medicare?

- ¿Mis proveedores y centros de atención médica aceptan Medicare? Y, si elijo un plan Medicare Advantage, ¿están incluidos en la red de proveedores del plan?

- ¿El plan de la Parte C o la Parte D cubre mis medicamentos con receta y las farmacias que uso?

Cuando se comparan los planes, puede ser tentador elegir directamente el que tenga la prima mensual más baja. Sin embargo, para calcular el costo total del año, incluidos los gastos que paga de su bolsillo, es necesario hacer algunas cuentas: (Prima mensual del plan x 12 meses) + Máximo que paga de su bolsillo del plan = Costo total anual

Ejemplo sobre cómo elegir un plan

Jamie tiene casi 65 años y está a punto de empezar 1 año de tratamientos con quimioterapia intravenoso, con un costo de $10,000 por mes. Dado que recibirá el tratamiento intravenoso en el consultorio del médico, estará cubierto por la Parte B de Medicare. ¿Cuáles serían los costos que paga de su bolsillo?

Opción 1: Medicare Original

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo por quimioterapia) = ($10,000 x 20% = $2,000) x 12 meses = $24,000

- Total para la Parte B y el costo compartido de la quimioterapia = $26,717.80

Opción 2: Medicare Original + Plan G de Medigap

(cuesta $300 por mes según la edad y el lugar de residencia)

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo para quimioterapia) = $0 (pagado por el plan Medigap)

- Prima mensual del plan G de Medigap = $300 x 12 meses = $3,600

- El total para la Parte B + plan G de Medigap = $6,317.80. Aunque hay un costo mensual adicional por comprar un plan Medigap, puede ahorrarle a alguien con una condición médica costosa miles de dólares cada año.

Opción 3: plan Medicare Advantage con cobertura de medicamentos

(cuesta $83 por mes según el lugar de residencia). Este plan tiene un máximo que paga de su bolsillo de $4,758.

- Prima mensual de la Parte B = $202.90 por mes x 12 = $2,434.80

- Prima mensual de Medicare Advantage = $83 por mes x 12 = $996

- Coseguro de Medicare Advantage (solo para quimioterapia) = ($10,000 x 20% = $2,000) x 12 meses = $24,000 (pero solo debe pagar hasta alcanzar el máximo de su bolsillo de $4,758)

- Total del plan Medicare Advantage (MA) y el costo compartido de la quimioterapia = $8,188.80. Aunque el plan MA es menos costoso que Medicare Original (Opción 1), Jamie está limitado a acudir únicamente a proveedores dentro de la red.

Para obtener más información sobre cómo elegir sus planes de Medicare.

Términos sobre los medicamentos con receta

Hay otros términos que le serán útiles para entender la cobertura de medicamentos con receta:

- Medicamentos de marca: un medicamento con receta con un nombre específico de la compañía que lo vende. En algún momento, por lo general, luego de que una patente se venza, puede estar disponible una versión genérica del medicamento que otras compañías pueden comercializar.

- Medicamentos genéricos: un medicamento con receta que contiene la misma sustancia química que el medicamento de marca.

- Medicamentos especializados: medicamentos con receta que tienen un costo alto, son de alta complejidad o que deben personalizarse. Muchos de los medicamentos para el cáncer se consideran medicamentos especializados.

- Formulario: una lista de medicamentos con receta que un plan médico cubrirá y los montos cubiertos. Entender y usar los formularios de un plan le ayudará a ahorrar dinero en los medicamentos. Algunos planes tienen formularios con dos o más niveles de costos, conocidos como niveles. Un medicamento en un nivel superior tendrá costos que paga de su bolsillo más altos. El nivel más alto en la mayoría de los formularios es el nivel de “especialidad”, que incluye muchos medicamentos para el cáncer. Los montos de copago y coseguro dependerán del nivel del medicamento que tome. Por ejemplo, un medicamento del nivel 1 puede tener un copago de $10, mientras que un medicamento especializado del nivel 5 puede tener un coseguro del 30%.

- Tratamiento escalonado: cuando una compañía de seguros requiere que los pacientes prueben un medicamento genérico o de costo más bajo antes de obtener un medicamento de marca o más costoso. Si el medicamento de costo más bajo no es eficaz o le provoca una reacción adversa, el paciente tendría permiso para “avanzar” a otro medicamento. Si su plan de la Parte D utiliza el tratamiento escalonado, es importante trabajar con su equipo de atención médica para demostrar que un medicamento específico es necesario médicamente en su caso y el motivo por el cual la compañía debería hacer una excepción en su proceso.

Tipos de farmacias

Existen distintos tipos de farmacias que pueden estar cubiertas por su plan:

- Farmacias minoristas: por lo general, un lugar físico en el que obtiene sus medicamentos con receta.

- Farmacias de pedido por correo: algunas farmacias minoristas también proporcionan beneficios de pedido por correo para recibir sus medicamentos con receta por correo. Algunos planes médicos requieren que utilice un servicio de pedido por correo para las recetas persistentes (p. ej., un medicamento que tomará por más de 2-3 meses).

- Farmacias especializadas: farmacias que proporcionan medicamentos especializados.

Consejos para reducir el costo de los medicamentos

- Entienda la cobertura de medicamentos con receta de su plan:

- ¿Su plan requiere que obtenga los medicamentos de una farmacia dentro de la red?

- ¿Su plan le cobra menos si utiliza una farmacia de pedido por correo?

- Comprenda los programas de asistencia de Medicare:

- Comprenda los diferentes tipos de ayuda que proporcionan las compañías farmacéuticas. Las compañías que fabrican sus medicamentos pueden proporcionarle ayuda para comprender su cobertura de seguro. Muchas también ofrecen recursos de asistencia financiera, como medicamentos gratuitos para los pacientes elegibles.

- Comprenda las demás opciones de asistencia financiera

- ¿Su estado tiene Programas Estatales de Ayuda Farmacéutica (SPAP)?

- Visite CancerFinances.org, una herramienta interactiva (en inglés) para navegar las finanzas.

Aprende más

Para obtener más información sobre Medicare Recursos, visite: TriageHealth.org/Espanol.

Al compartir nuestras guías rápidas

¡Nos alegra que este recurso le haya resultado útil! No dude en compartirlo con sus comunidades o publicar un enlace en el sitio web de su organización. Si es un profesional de la salud, ofrecemos copias gratuitas y en grandes cantidades de muchos de nuestros recursos. Para realizar una solicitud, visite TriageHealth.org/MaterialRequest.

Sin embargo, este contenido no puede reproducirse, total o parcialmente, sin el permiso expreso de Triage Cancer. Envíenos un correo electrónico a TriageHealth@TriageCancer.org para solicitar permiso.

Última revisión para actualizaciones: 01/2026

Descargo de responsabilidad: este folleto tiene como objetivo proporcionar información general sobre los temas presentados. Se proporciona en el entendido de que Triage Cancer no se dedica a prestar ningún servicio legal, médico o profesional mediante su publicación o distribución. Aunque este contenido fue revisado por un profesional, no debe utilizarse como sustituto de servicios profesionales.

Esta Guía rápida se desarrolló en colaboración con: