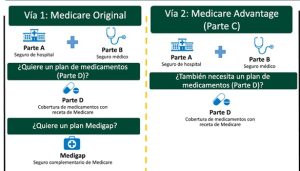

¿Cuándo debo comprar un plan Medigap?

El mejor tiempo para comprar un plan Medigap es durante su Período de Inscripción Abierta (OEP) de Medigap. Estos son los 6 meses que comienzan el primer día del mes en que usted tiene 65 años o más y se ha inscrito en la Parte B. Si se inscribe en un plan Medigap durante este período, no se le puede denegar la cobertura.

Si espera para comprar un plan fuera de su OEP, y no tiene un “derecho de emisión garantizado,” quizás tenga un período de exclusión por afección preexistente de hasta 6 meses, el plan puede costar más y/o se le puede negar la cobertura. Los “Derechos de Emisión Garantizada” existen en ciertas situaciones limitadas (por ejemplo, su plan Medicare Advantage abandona Medicare o usted se muda fuera del área de servicio del plan). Para una lista de estas situaciones, visite es.medicare.gov/health-drug-plans/medigap/ready-to-buy. Algunos estados ofrecen derechos de emisión garantizados adicionales.

Una vez que tenga un plan Medigap, podrá renovarlo automáticamente, sin importar los problemas de salud. Su plan Medigap solo se puede cancelar si no paga las primas.

Si es menor de 65 años y tiene Medicare por una discapacidad, su estado no puede exigir a las compañías de seguros que le vendan un plan Medigap. Para saber más, visite TriageHealth.org/StateLaws.

Ejemplo

La Parte B de Medicare tiene un coseguro del 20%. Generalmente, las quimioterapias intravenosas (IV) están cubiertas por la Parte B de Medicare, lo que puede generar altos costos de bolsillo. Comprar un plan Medigap que cubra el coseguro del 20 % de la Parte B puede reducir en gran medida los costos de bolsillo. Estos ejemplos lo muestran:

- Jimmy: Jimmy tiene casi 65 años, vive en Chicago y está a punto de empezar 1 año de tratamiento con quimioterapia IV, con un costo de $10,000 por mes. ¿Cuáles serían sus costos de bolsillo?

- Opción 1: Medicare Original

- Prima mensual de la Parte B = $202.90 por mes × 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo para quimioterapia) = $10,000 × 20 % = $2,000 × 12 meses = $24,000

- Total del costo compartido para Parte B y quimioterapia = $26,717.80

- Opción 2: Medicare Original + plan G Medigap, con un costo de $300/mes según la edad y el lugar

de residencia- Prima mensual de la Parte B = $202.90 por mes × 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo para quimioterapia) = $0 (pagado por el plan Medigap)

- Prima mensual del plan G Medigap = $300 × 12 meses = $3,600

- Total de la Parte B y el plan G Medigap = $6,317.80

- Período de exclusión por afección preexistente de Jimmy: incluso si no se inscribió durante el IEP y tiene un período de exclusión de 6 meses por afección preexistente por algo relacionado con su cáncer, un plan Medigap aún podría ahorrarle dinero:

- Medicare Original + plan G Medigap, con un período de exclusión de 6 meses

- Prima mensual de la Parte B = $202.90 por mes × 12 = $2,434.80

- Deducible de la Parte B = $283

- Coseguro de la Parte B (solo para los primeros 6 meses de quimioterapia) = $10,000 × 20 % = $2,000 × 6 meses = $12,000

- Coseguro de la Parte B (solo para los otros 6 meses de quimioterapia) = $0 (pagado por el plan Medigap)

- Prima mensual del plan G Medigap = $300 × 12 meses = $3,600

- Total de la Parte B y el plan G Medigap = $18,317.80