Guía rápida de planificación del patrimonio por demencia

En la Guía rápida gratuita de planificación patrimonial para trastornos de Alzheimer y demencia de Triage Health, aprenderá qué es la planificación patrimonial, algunas preguntas clave que debe hacerse y los cinco pasos para crear un plan patrimonial: 1. Defina su patrimonio, 2. ¿Es usted responsable de otros?, 3. ¿Qué documentos de planificación necesita?, 4. Planificación de funerales y entierros, 5. Revisión y mucho más.

¿Qué es la planificación del patrimonio?

Si usted o un ser querido ha recibido diagnóstico de demencia o enfermedad de Alzheimer, puede sentirse abrumado o inseguro sobre cómo planificar para el futuro. La planificación del patrimonio puede ser un paso muy útil para brindar tranquilidad mental y garantizar que usted, su familia o sus seres queridos estarán bien cuidados en el futuro.

Puede resultar muy útil pensar con anticipación en sus deseos con respecto a su salud y sus finanzas. Si tiene demencia, documentar con antelación sus deseos le permitirá participar en las decisiones sobre sus bienes, sus asuntos financieros y su atención médica. Como los síntomas de demencia pueden empeorar con el tiempo, la planificación temprana del patrimonio le permitirá tomar decisiones mientras tiene capacidad legal para hacerlo o designar a las personas correctas para que lo hagan por usted.

La mayoría de las personas piensa que solo es necesario planificar el patrimonio si se tienen muchos bienes o mucho dinero. Sin embargo, en realidad, todos los adultos de más de 18 años de edad deben tener un plan para su patrimonio. Aunque puede resultar difícil pensar en la propia mortalidad, crear un plan para el patrimonio permite expresar los valores más profundos y las preferencias personales. Tomar estas decisiones y prepararse con anticipación puede darle la tranquilidad de que sus seres queridos sabrán cuáles son sus deseos.

La situación que sigue muestra de qué manera la planificación del patrimonio puede ser útil para personas a quienes se les ha diagnosticado demencia:

Jane tiene 67 años. Le han diagnosticado demencia. Tiene un cónyuge, hijos y nietos a quienes desearía brindar apoyo financiero. También le gustaría dejarles sus bienes cuando fallezca. Jane vive sola, pero es probable que requiera ayuda en el futuro. Está teniendo pérdida de memoria, como olvidarse de fechas importantes y extraviar artículos domésticos. Jane es la cuidadora principal de su nieta entre semana. El plazo del alquiler de Jane vencerá pronto, pero ella no recuerda si ya ha pagado la factura. Algunos de los hijos piensan que una institución de vida asistida podría ser una buena opción para Jane. Otros piensan que Jane está bien y puede seguir viviendo sola y cuidar de su nieta. Hoy, Jane se dirige a encontrarse con algunas señoras para su té semanal de los sábados por la mañana. No recuerda dónde dejó las llaves del automóvil. Decidió caminar hasta la casa de la amiga, pero lamentablemente tropezó, se cayó, se golpeó la cabeza y perdió la consciencia. Uno de los vecinos la vio y llamó al 911. Una ambulancia la llevó al hospital. Los médicos no están seguros de si requerirá cirugía, pero necesitarán información sobre su atención médica.

Esta Guía ayudará a explicar los documentos de planificación del patrimonio que podrían ayudar a Jane:

- Un testamento y/o fideicomiso podría ayudarla a documentar sus deseos sobre sus bienes cuando ella fallezca.

- Un poder legal limitado para los hijos adultos les permitiría ayudar en el pago de las facturas, monitorear sus finanzas e intervenir cuando sea necesario.

- Instrucciones sobre cuidados de la salud permitirían a los profesionales médicos tratarla de acuerdo con sus deseos y comunicarse con la familia con respecto a la salud de Jane.

- Finalmente, la planificación del patrimonio empodera a las personas con demencia porque les permite tomar decisiones independientes ahora sobre el futuro de su vida, sus finanzas y su atención médica.

Preguntas esenciales sobre planificación del patrimonio

- Cuando yo muera…

- ¿Qué deseo que suceda con los bienes o cosas que poseo?

- ¿Quién quiero que cuide a mis hijos menores de edad?

- ¿Hay alguien más con cuyo cuidado deseo ayudar?

- ¿Tengo alguna idea sobre el funeral y la inhumación?

- Si no puedo tomar mis propias decisiones

- ¿Quién deseo que tome las decisiones médicas por mí?

- ¿Quién deseo que tome las decisiones financieras por mí?

Pasos para crear un plan del patrimonio

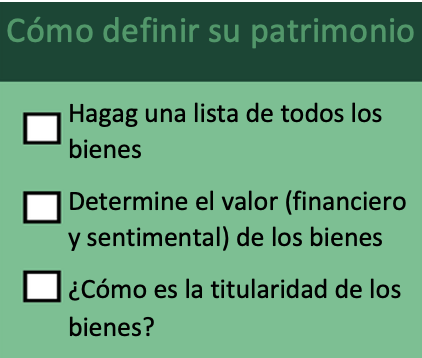

Paso uno: Defina su “patrimonio”

Su “patrimonio” incluye todos los bienes que posea en el momento de su muerte. Por ejemplo, su patrimonio podría incluir su vivienda, otros bienes inmuebles, automóviles, muebles, joyas, obras de arte, cuentas bancarias, acciones, bonos, valores, pensiones y beneficios del Seguro Social. Incluso pagos que se le adeudan, como una devolución de impuestos o una herencia, están incluidos en su patrimonio. Los bienes digitales como cuentas bancarias en línea, dispositivos electrónicos, archivos y fotos en esos dispositivos, cuentas de correo electrónico y de redes sociales y blogs también se consideran parte de su patrimonio.

Los bienes también pueden estar en una caja de seguridad o una unidad de almacenamiento, por lo que también debe tener en cuenta bienes personales que quizá no estén en el hogar. Según cuál sea su estado, puede haber leyes de bienes comunitarios vigentes. También tiene sentido que las parejas y los cónyuges hagan planes de patrimonio juntos para estipular intenciones conjuntas con respecto a bienes personales compartidos.

Una vez que haya determinado qué bienes se incluyen en su patrimonio, puede determinar cuál es su valor. Para averiguar el valor económico de sus bienes puede hacerlos tasar por un profesional. Sin embargo, también debe considerar si los bienes tienen algún valor sentimental. Por ejemplo, puede tener un piano sin gran valor económico pero que ha estado en su familia por varias generaciones. Por otro lado, si nadie de su familia desea el piano, es posible que decida donarlo a una escuela local. Reunir esta información puede ayudarle a decidir cómo distribuir las cosas.

El paso final para definir su patrimonio es determinar cómo es la titularidad de los bienes. Hay más de una manera de ser titular de bienes. Estas son las tres formas más frecuentes:

- Titularidad individual: bienes que son de su propiedad y sobre los que nadie más tiene reclamo legal. Por ejemplo, si Jim compra un automóvil y solo su nombre está en el título, él solo es titular de ese automóvil. Por lo tanto, puede decidir a quién darle ese automóvil.

- Titularidad conjunta: hay dos maneras en que puede ser dueño de un bien con al menos una persona adicional (conjuntamente):

- Bienes mancomunados con derecho de supervivencia:Con este tipo de titularidad, todos los propietarios tienen igual derecho al bien y no necesitan permiso de otro propietario para acceder a ese bien o usarlo. Por ejemplo, si Emma y Ellen tienen una cuenta bancaria mancomunada con derecho de supervivencia, cada una podría gastar dinero de la cuenta sin permiso de la otra. Si Emma muriera, Ellen se convertiría en única titular de toda la cuenta. La cuenta dejaría de ser parte del patrimonio de Emma.

- Bienes comunes:Con este tipo de titularidad, cada “copropietario” en lo individual es dueño de un porcentaje específico del bien. Los propietarios son libres de retirar, hipotecar o vender únicamente la parte que les pertenece de ese bien. Cuando un copropietario muera, su parte del bien pasaría a sus beneficiarios, no a los copropietarios sobrevivientes. Por ejemplo, Paige y Dean son dueños de un edificio de apartamentos de cuatro unidades como copropietarios y cada uno es propietario del 50 % del edificio. Cuando Dean muera, la titularidad de dos de las unidades se transferiría a la sobrina de Dean, como se indica en el testamento de Dean. Ahora, Paige y la sobrina de Dean serían dueñas del edificio de apartamentos como copropietarias.

- Por contrato: La titularidad de algunos tipos de bienes se determina mediante un contrato (p. ej., seguro de vida, cuentas de retiro). Un propietario tiene pleno control sobre el bien mientras está vivo, pero después de su muerte el bien se transfiere a una persona (beneficiario) elegida por el propietario. Por ejemplo, Caroline tiene una cuenta de retiro y nombró a Jane como única beneficiaria. Mientras Caroline viva, tiene derecho a retirar o depositar fondos en esa cuenta, o incluso a cambiar al beneficiario. Pero después de su muerte, los fondos de la cuenta de retiro irán directamente a Jane.

Si Jane tiene ciertos activos, como una cuenta bancaria, una pintura o bienes inmuebles, es posible que desee decidir cómo distribuirlos. La pérdida de memoria de Jane puede empeorar con el tiempo, por lo que es importante para ella mantener un registro detallado de todos sus activos. De esa manera, Jane puede decidir quién recibirá los activos cuando muera. Algunas cuentas financieras permiten que una segunda persona monitoree la cuenta sin tener control sobre las finanzas, lo que puede brindar tranquilidad mental sin renunciar al control.

Paso dos: ¿Es usted responsable de otras personas?

Durante el proceso de planificación de su patrimonio, debe tener en cuenta de quién es responsable (p. ej., hijos menores de edad, hijos adultos con discapacidades de desarrollo) y cómo cuidarlos si usted ya no pudiera hacerlo. Si tiene hijos menores de edad, quizá desee nombrar a una o más personas para que actúen como tutores legales si usted fallece. Debe considerar quién desearía que administrara los activos financieros por esos hijos. También puede pensar en algún otro familiar y/o amigo a quien desearía beneficiar con sus activos.

Como Jane es la cuidadora principal de su nieta, deseará nombrar a alguien específico en quien confíe para que se ocupe de su nieta si ella ya no puede hacerlo. A medida que la nieta crezca, puede ser necesario que la función de Jane cambie según el nivel de cuidado que cada una necesite.

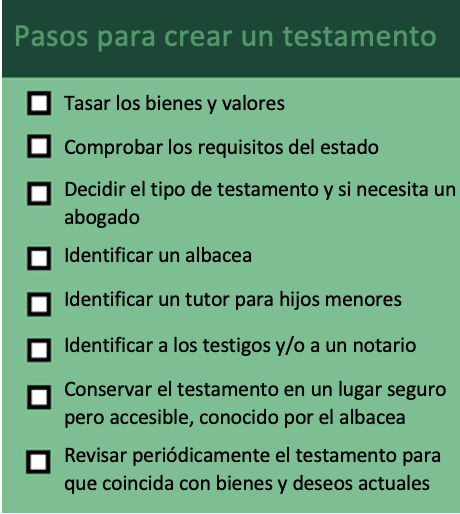

Paso tres: ¿Qué documentos de planificación del patrimonio necesita?

Hay distintos documentos que debe considerar completar como parte del plan de su patrimonio. Las reglas de planificación del patrimonio difieren de un estado a otro. Para encontrar más información, visite Triagehealth.org/Guiarapida-planificacionpatrimonial.

Para las personas con demencia, es importante destacar que hay un requisito de capacidad mental cuando se elabora el testamento o fideicomiso. Una persona con diagnóstico de demencia puede perder capacidad mental con el tiempo. Por ejemplo, se le puede volver difícil identificar a sus relaciones cercanas. Los síntomas pueden variar según el día y algunas personas tendrán “días buenos” y “días malos”. La capacidad se cumple siempre y cuando el individuo comprenda las consecuencias de sus actos y pueda tomar decisiones racionales.

Si va a consultar a un abogado, tenga presente que es posible que el profesional desee consultar a otras personas o solicitar el nombramiento de un tutor ad litem, un curador o un tutor legal. Ningún abogado preparará un testamento o fideicomiso si cree que usted carece de capacidad.

A Jane le diagnosticaron demencia hace poco y tiene síntomas menores. Todavía puede explicar qué posesiones tiene y quiénes son las personas importantes en su vida. Sin embargo, si sus síntomas empeoran, es posible que no pueda tomar legalmente decisiones sobre sus finanzas debido a sus dificultades cognitivas. La documentación de sus activos les facilitará a quienes la ayuden a garantizar que todos sus activos se distribuyan de acuerdo con sus deseos.

Decisiones sobre sus bienes

Los dos documentos principales de planificación del patrimonio que se usan para describir lo que usted desea que suceda con sus bienes son un testamento y un fideicomiso.

1. Testamentos

El testamento es un documento legal en el que se dan instrucciones sobre lo que una persona desea que suceda con sus bienes en caso de fallecimiento. Un testamento también es el lugar donde los progenitores pueden nombrar un tutor para sus hijos menores de edad o hijos adultos con discapacidades de desarrollo. Cada estado tiene reglas diferentes sobre cómo crear un testamento válido, por lo que es crucial que verifique las reglas de su estado. Hay diferentes tipos de testamentos:

Escritos: La mayoría de los estados exigen que: 1) su testamento sea por escrito, 2) usted esté en “pleno uso de sus facultades mentales”, 3) usted firme el testamento y 4) esté atestiguado por una “parte no interesada”.

Algunos estados pueden requerir dos testigos, que los testigos estén presentes cuando usted firme el testamento, o que el testamento esté notariado. “Pleno uso de sus facultades mentales” en general significa que usted comprenda lo que está haciendo. Una “parte no interesada” en general significa alguien que no va a recibir nada en el testamento.

Orales: Generalmente, los testamentos orales solo se permiten en circunstancias limitadas e inusuales (p. ej., declaraciones hechas en el lecho de muerte).

Simplificado: Algunos estados (California, Maine, Michigan, New México y Wisconsin) tienen un formulario de testamento simplificado que se puede completar con los detalles del plan del patrimonio y los deseos. Los formularios de testamento son gratuitos y no es necesario contratar a un abogado. Sin embargo, no se pueden personalizar, por lo que son mejores para patrimonios menos complejos.

Hay varias opciones para hacer uno mismo un testamento si se tiene un patrimonio relativamente sencillo o no se puede pagar un abogado. Hay servicios en línea, libros y software de computadora que cuestan entre $35 y $200. También puede considerar la posibilidad de contratar a un abogado de planificación de patrimonios, en particular si tiene un patrimonio complicado. Cuando un abogado ayuda a crear un testamento, habitualmente cobrará un honorario fijo o una tarifa por hora. El costo dependerá de factores como el tamaño del patrimonio o lo complicados que sean los deseos. Hay organizaciones de ayuda legal que proporcionan servicios jurídicos gratis o de bajo costo para personas con ingresos bajos y moderados. Para los recursos legales en su estado, visite la página de Recursos de los estados de Triage Health.

Cuando redacte su testamento, también debe considerar quién desea que sea el albacea de su testamento. Esa es la persona que garantizará que sus bienes se distribuyan de acuerdo con su testamento.

Puede cambiar o revocar (cancelar) su testamento en cualquier momento, siempre y cuando esté en pleno uso de sus facultades mentales. Un codicilo es un documento legal que puede usar para hacerle cambios a su testamento y puede usarse para cambios menores (p. ej., agregar un regalo en particular o actualizar el nombre legal de uno de sus beneficiarios después de que contraiga matrimonio). Los codicilos deben formalizarse de la misma manera que se formalizan los testamentos en su estado. Por ejemplo, si un estado exige que el testamento esté firmado por dos testigos, el codicilo también debe estar firmado por dos testigos. Si debe hacer cambios más sustanciales (p. ej., quitar por completo a un beneficiario o agregar a un nuevo hijo como beneficiario) puede considerar la posibilidad de revocar (cancelar) su testamento actual y redactar uno nuevo. En general, si crea un nuevo testamento, debe destruir todas las versiones anteriores para evitar confusiones o dudas.

Jane ha prometido sus bienes a determinadas personas cuando fallezca. Por ejemplo, prometió heredarle su anillo de compromiso a su hijo como reliquia familiar. Un testamento ayuda a garantizar que este deseo se exprese claramente y se cumpla, siempre y cuando se cumplan los requisitos para la creación de un testamento válido. Si Jane tarda demasiado en crear un testamento, es posible que no pueda tomar legalmente decisiones sobre sus bienes debido a sus dificultades cognitivas.

2. Fideicomisos

Un fideicomiso es un documento que permite retener activos para uno o más beneficiarios. Un beneficiario es una persona que recibe el beneficio de los activos del fideicomiso. Puede elegir a un “fideicomisario” para que supervise los activos del fideicomiso, o actuar como su propio fideicomisario mientras viva.

Los bienes que pueden colocarse en un fideicomiso incluyen bienes inmuebles, automóviles, cuentas bancarias, acciones, obras de arte y joyas. Cuando coloca bienes en un fideicomiso, la titularidad legal se transfiere de usted al fideicomiso en sí. Después, el fideicomisario tiene la responsabilidad legal de administrar los bienes del fideicomiso de la manera que usted especifique en el documento del fideicomiso. Los tipos de fideicomisos más frecuentes son:

Fideicomiso en vida: creado mientras usted está vivo y es revocable hasta su muerte. Habitualmente, usted actúa como su propio fideicomisario y, mientras viva, puede hacer cualquier cambio por cualquier motivo. Esta puede ser una herramienta útil si tiene demencia, ya que le permite nombrar a un fideicomisario para que administre y distribuya sus activos si usted ya no puede hacerlo.

Fideicomiso testamentario: se usa para estipular a individuos que necesitan ayuda para administrar sus activos. Los fideicomisos testamentarios pueden ser particularmente útiles para progenitores de hijos pequeños que desean garantizar su educación, atención de la salud o sustento general en el futuro. También pueden ser útiles para cubrir gastos permanentes de adultos dependientes con necesidades especiales mientras se salvaguardan sus beneficios del gobierno (p. ej., Medicaid).

Fideicomiso irrevocable: no puede cambiarse o revocarse una vez creado, pero puede proporcionar algunos beneficios fiscales y protección contra acciones legales o acreedores.

Fideicomiso de necesidades especiales: se puede usar para cubrir las necesidades de una persona con discapacidad. La ventaja de estos fideicomisos es que los activos del fideicomiso no se consideran “activos contables” a los fines de la calificación para ciertos beneficios gubernamentales (p. ej., Seguridad de Ingreso Suplementario (SSI) o Medicaid).

Si está considerando la posibilidad de crear un fideicomiso, debe consultar a un abogado especializado en planificación de patrimonios que tenga experiencia en las leyes impositivas y de fideicomisos de su estado para garantizar que su fideicomiso se constituya correctamente.

Jane desea legar algunos activos, pero esos activos requieren mantenimiento, como un automóvil o inversiones. También desea dejarles algo de dinero a sus nietos, pero solo cuando cumplan 25 años. Jane puede nombrar a alguien, un fideicomisario, para que cumpla esos deseos en su nombre si no puede hacerlo ella misma. El fideicomisario es responsable de sus inversiones y automóvil y también es responsable de distribuir el dinero a los nietos de Jane cuando cumplan 25 años.

Decisiones sobre sus finanzas

3. Poder legal (POA) para asuntos financieros

Puede llegar un momento en que ya no pueda tomar decisiones financieras por sí mismo y necesite ayuda. Un Poder legal para asuntos financieros es un documento legal donde puede autorizar a un adulto de confianza para que tome decisiones financieras por usted. Esas decisiones pueden ser tan simples como depositar o retirar fondos de una cuenta bancaria, o administrar otros asuntos personales, como recibir correspondencia u organizar viajes.

Un Poder legal para asuntos financieros condicionado entra en vigencia solo si se produce un evento activador, como que usted quede incapacitado. Un Poder legal para asuntos financieros permanente entra en vigencia cuando usted lo firma y permanece vigente incluso si usted queda incapacitado en el futuro, aunque finaliza cuando usted fallece. En ese momento, comienza a regir su testamento. La persona que usted designe tendrá poder para tomar decisiones financieras en su nombre.

Los síntomas de demencia de Jane pueden empeorar. Necesita que alguien maneje sus asuntos financieros, como asegurarse de que el alquiler se pague con puntualidad. En algún momento, es posible que necesite ayuda con otras tareas diarias, como recorrer el vecindario o preparar las comidas. Puede resultar útil que delegue en alguien la facultad de tomar decisiones por ella al otorgarle un Poder legal para asuntos financieros.

Un Poder legal permanente para atención de la salud contiene instrucciones sobre el tipo de atención médica que usted desea y permite que otra persona tome decisiones sobre la atención de su salud, por ejemplo, aceptar ciertas formas de tratamiento médico y sopesar procedimientos con base en sus deseos expresados.

Si Jane otorga a alguien Poder legal para atención de la salud, esa persona podría ayudar a Jane o tomar decisiones en nombre de Jane. En la situación en que Jane sufrió una caída, esa persona podría decidir si debería correr el riesgo de someterse a una cirugía o recibir un tratamiento alternativo. Podría dar seguimiento a los tratamientos que Jane haya recibido y decidir, con base en sus deseos expresados, qué procedimiento es el más apropiado en adelante.

Decisiones sobre el cuidado de su salud

Instrucciones anticipadas de cuidado de la salud

Puede llegar un momento en que ya no pueda expresar sus deseos sobre su atención médica. Las instrucciones anticipadas de cuidado de la salud (AHCD) son un documento legal donde puede informar sus preferencias y proporcionar instrucciones escritas sobre su atención médica, si se vuelve incapaz de comunicarse. Puede tomar decisiones sobre si desea o no detener un tratamiento médico en un momento futuro cuando sea posible que el tratamiento no resulte útil (p. ej., detener la quimioterapia una vez que deje de hacer efecto). Sin embargo, también puede usarse para garantizar el inicio o la continuación de tratamiento en un momento futuro en que quizá usted no pueda verbalizar su consentimiento (p. ej., iniciar hidratación artificial). Como se mencionó antes, también puede designar a un adulto de confianza para que tome decisiones médicas por usted en caso de que usted sea incapaz de comunicarse. Para los formularios de instrucciones anticipadas de cuidado de la salud correspondientes a su estado, visite TriageHealth.org/Guiarapida-planificacionpatrimonial.

Si prevé que requerirá atención permanente o tiene necesidades específicas que requieren mayor atención, puede considerar la planificación de cuidados a largo plazo. Puede planificar para asuntos como dónde vivirá, qué servicios hay disponibles allí, el costo de los cuidados y qué transiciones se deberán hacer.

Al tomar decisiones sobre los cuidados del final de la vida, también hay otros recursos. El Paradigma POLST (Órdenes médicas para tratamiento de soporte vital) recomienda a los pacientes que hablen con sus proveedores de atención de la salud sobre la clase de cuidados que desean. Después de conversar, documentan esas decisiones en un formulario de POLST que puede ser utilizado por proveedores de atención médica de emergencia si los pacientes no pueden comunicarse. Según el estado en que viva, un formulario de POLST podría denominarse de otra manera. Para más información, visite POLST.org.

En la situación en que Jane sufrió una caída, por estar inconsciente y no poder tomar una decisión de atención médica por sí misma, si hubiera tenido Instrucciones anticipadas de cuidado de la salud, su equipo de atención médica podría haberse basado en las decisiones o preferencias de atención médica que Jane habría incluido en ese documento.

Paso cuatro: Planificación de funeral e inhumación

Aunque puede resultar difícil pensar en estas cuestiones, es posible que considere la posibilidad de organizar con antelación su funeral, de manera que sus seres queridos no tengan que tomar esas decisiones durante momentos difíciles. Esas disposiciones también pueden ser costosas, de modo que también debe considerar cómo cubrir esos costos. Las siguientes son algunas de las cosas que debe tener en cuenta:

- ¿Dónde y cómo deseo que sea mi descanso final (entierro, cremación, inhumación en el mar, etc.)? ¿Mis seres queridos tienen alguna preferencia?

- ¿Necesito comprar un seguro de funeral para ayudar a pagar esos gastos en el futuro?

- ¿Deseo algún servicio conmemorativo, un velatorio o algún otro tipo de celebración de mi vida?

- ¿A quiénes quiero que mi familia notifique de mi fallecimiento?

Para más información sobre planificación de funerales.

Jane desea que la entierren junto a su esposo y sus padres. No desea un servicio conmemorativo elaborado y le gustaría que se limitara únicamente a la familia y los amigos más cercanos. Ya ha prepagado determinados gastos del funeral. Compartir esa información con su familia puede ayudarles a cumplir sus deseos.

Paso cinco: Revisión del plan para su patrimonio

Ocasionalmente, debe revisar el plan para su patrimonio y hacer cualquier cambio necesario si ha habido cambios en sus bienes, familia o deseos. Además, si se ha mudado a otro estado, es posible que también tenga que pedir a un abogado del estado donde ahora vive que revise su plan de patrimonio para asegurarse de que cumpla con la legislación del estado.

Consejos prácticos para la planificación del patrimonio

Una vez que haya completado los documentos de planificación de su patrimonio, debe conservarlos en un lugar seguro pero accesible. Asegúrese de que su albacea, fideicomisario o persona querida de confianza sepa sobre la existencia y ubicación de los documentos y tenga acceso a ellos. Por ejemplo, puede causar un problema que la única copia de su testamento se encuentre en una caja de seguridad a la que solo usted puede acceder.

Aprende más

Para más información sobre planificación anticipada, visite TriageHealth.org/Guiarapida-planificacionpatrimonial. Si necesita ayuda para organizarse, visite TriageHealth.org/listadeverificacion-organizarse.

Al compartir nuestras guías rápidas

¡Nos alegra que este recurso le haya resultado útil! No dude en compartirlo con sus comunidades o publicar un enlace en el sitio web de su organización. Si es un profesional de la salud, ofrecemos copias gratuitas y en grandes cantidades de muchos de nuestros recursos. Para realizar una solicitud, visite TriageHealth.org/MaterialRequest.

Sin embargo, este contenido no puede reproducirse, total o parcialmente, sin el permiso expreso de Triage Cancer. Envíenos un correo electrónico a TriageHealth@TriageCancer.org para solicitar permiso.

Última revisión para actualizaciones: 07/2024

Descargo de responsabilidad: este folleto tiene como objetivo proporcionar información general sobre los temas presentados. Se proporciona en el entendido de que Triage Cancer no se dedica a prestar ningún servicio legal, médico o profesional mediante su publicación o distribución. Aunque este contenido fue revisado por un profesional, no debe utilizarse como sustituto de servicios profesionales.