Guía rápida sobre las apelaciones para seguros médicos patrocinados por su empleador y seguros médicos individuales

En la Guía rápida gratuita de apelaciones para seguros médicos individuales y patrocinados por empleadores de Triage Health, aprenderá la diferencia entre apelaciones de seguros médicos internos y externos, apelaciones antes y después de la atención, y tres pasos clave en el proceso de apelaciones de seguros médicos.

En algún momento de su tratamiento, una compañía de seguros puede denegarle la cobertura, ya sea para ecografías, medicamentos con receta, tratamientos, procedimientos o pruebas genéticas. La mayoría acepta una respuesta negativa. Sin embargo, aquellos que no aceptan una denegación y presentan una apelación pueden llegar a ganar y obtener la cobertura para la atención recomendada por su equipo de atención médica hasta el 60% del tiempo. Ojo: Si tiene un plan de empleador autofinanciado, el proceso puede ser diferente.

Apelaciones internas versus externas

En general, tiene dos oportunidades de apelar una denegación de cobertura: una apelación interna y una externa.

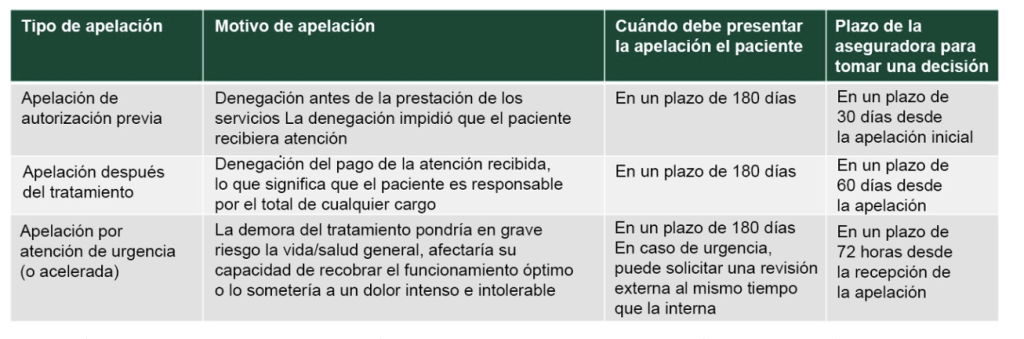

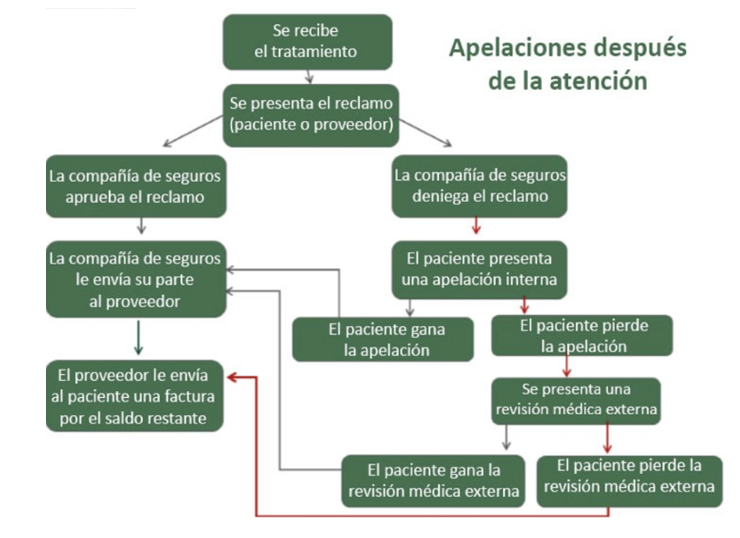

- Apelaciones internas: Cuando una compañía de seguros deniega la cobertura de la atención, puede presentar una “apelación interna” dentro de su compañía de seguros. Cada compañía de seguros tiene su propio proceso de apelaciones internas, por lo que debe comunicarse con su compañía de seguros para obtener más detalles o ver las instrucciones sobre cómo presentar una apelación en su carta de denegación. Hay plazos relacionados con la presentación de una apelación interna.

Si su compañía de seguros le deniega su apelación interna, puede solicitar una apelación externa. Conforme a la Ley del Cuidado de Salud a Bajo Precio, todos los estados deben tener un proceso de apelaciones externas; esto también se conoce como Revisión Médica Externa o Revisión Médica Independiente.

- Apelaciones externas: En el plazo de los cuatro meses siguientes a la recepción de la denegación de su apelación interna por parte de su compañía de seguros, puede presentar una apelación externa por escrito (tenga en cuenta que algunos estados ofrecen un tiempo adicional). Las apelaciones externas se completan en un plazo de 45 días a partir de la presentación y la decisión es vinculante para la compañía de seguros. Si es urgente, las revisiones pueden acelerarse, presentarse al mismo tiempo que una apelación interna y decidirse en un plazo de 72 horas. Las agencias de seguros estatales o el Departamento de Salud y Servicios Humanos (HHS) federal administran las apelaciones externas. Visite Triage Health State Laws para conocer el proceso y obtener la información de contacto de su estado. El proceso del HHS es gratuito, pero los estados no pueden cobrar más de $25 por una apelación externa

Apelaciones antes de la atención frente a después de la atención

Puede presentar apelaciones tanto antes como después de que se presten los servicios médicos. El proceso para presentar una apelación antes y después de la atención son ligeramente diferentes. Un ejemplo de cuándo puede recibir una denegación de cobertura antes de obtener la atención se da cuando su compañía de seguros requiere una autorización previa antes de recibir la atención. Si su compañía de seguros deniega la autorización previa, puede apelar esa decisión.

Pasos clave del proceso de apelaciones

Paso 1: Comuníquese con su compañía de seguros

- Comuníquese con la compañía de seguros para pedir una explicación detallada de su denegación y el proceso de apelaciones interno de la compañía.

- Lleve un registro de las fechas de contacto con los representantes de la compañía de seguros, los nombres de las personas con las que habla, las notas de las conversaciones y cualquier documentación escrita que reciba. Triage Health ofrece un formulario de seguimiento de apelaciones gratuito disponible aquí: org/SeguimientoApelacion

- Pida a su familia y amigos que lo ayuden a organizar las facturas y a tomar notas durante las llamadas a la compañía de seguros.

Paso 2: Comprenda su denegación

Hay varias razones por las que las compañías de seguros pueden denegar su reclamo, entre ellas, las siguientes:

- Errores: Pueden producirse errores al transmitir la información de identificación del paciente, los detalles de facturación o los códigos CPT/HCPCS. Revise sus facturas (no tema pedir ayuda a su proveedor), comuníquese con su proveedor y pida que vuelva a presentar su reclamo con la información correcta, y explique la nueva presentación a su compañía de seguros.

- Autorización previa: Las compañías de seguros no están obligadas a pagar por la atención cuando no ha obtenido debidamente una autorización previa, por lo que es muy importante tener en cuenta qué servicios requieren autorización previa antes de que usted los reciba. Si no ha obtenido una autorización previa para un servicio, pida a su compañía de seguros que lo autorice de manera retroactiva.

- “Experimental o de investigación”: Su compañía de seguros puede denegar los tratamientos que considere experimentales o de investigación. Asegúrese de pedir ayuda a su proveedor al brindar la justificación para estos tratamientos.

- Servicios sin cobertura: Si su compañía de seguros indica que su servicio no tiene cobertura, revise su póliza para ver si el servicio está listado como “excluido”. De no ser así, comuníquese con su compañía de seguros y pida más información sobre la denegación. Pueden alegar que el servicio fue innecesario. Si es así, llame a su proveedor y pida ayuda para demostrar que la atención es “médicamente necesaria”.

- Presentación en el plazo debido: Los reclamos presentados mucho tiempo después de la prestación de servicios pueden ser denegados. Sin embargo, si su proveedor está dentro de la red, la corrección de este error por lo general solo requiere una llamada telefónica a su proveedor. Como ellos se encargan de presentar los reclamos, los proveedores suelen considerarse responsables de este error.

- Coordinación de Beneficios (COB): Si tiene tanto una póliza de seguro primario como secundario, es esencial completar y presentar los formularios COB cada año. Si no completa estos formularios, se puede denegar el reclamo.

Paso 3: Recopilación de evidencia

Cuando recopile evidencia para su apelación, asegúrese de prestar atención a los plazos y requisitos para el proceso de apelación interna de sus compañías de seguros. La evidencia para apoyar su apelación puede incluir lo siguiente:

- Notas o cartas de apoyo de sus proveedores de atención médica

- Resultados de las pruebas y procedimientos relacionados con la atención en cuestión

- Bibliografía médica relevante, revistas profesionales y estudios que muestran la efectividad de la atención, especialmente cuando se apela a la denegación de la atención por ser experimental o de investigación

- Una breve y objetiva declaración personal que describe la necesidad de la atención solicitada

Aprende más

Para obtener más información: Recursos del Seguro Médico de Triage Health: TriageHealth.org/Health-Insurance y Seminario web de Triage Cancer sobre apelaciones: TriageCancer.org/webinar-appeals.

Al compartir nuestras guías rápidas

¡Nos alegra que este recurso le haya resultado útil! No dude en compartirlo con sus comunidades o publicar un enlace en el sitio web de su organización. Si es un profesional de la salud, ofrecemos copias gratuitas y en grandes cantidades de muchos de nuestros recursos. Para realizar una solicitud, visite TriageHealth.org/MaterialRequest.

Sin embargo, este contenido no puede reproducirse, total o parcialmente, sin el permiso expreso de Triage Cancer. Envíenos un correo electrónico a TriageHealth@TriageCancer.org para solicitar permiso.

Última revisión para actualizaciones: 7/24

Descargo de responsabilidad: este folleto tiene como objetivo proporcionar información general sobre los temas presentados. Se proporciona en el entendido de que Triage Cancer no se dedica a prestar ningún servicio legal, médico o profesional mediante su publicación o distribución. Aunque este contenido fue revisado por un profesional, no debe utilizarse como sustituto de servicios profesionales.